A crise en Altri, ENCE e Navigator pon en cuestión a aposta en Galicia polo eucalipto

O esborralle bolsista das tres pasteiras é tal, impulsado pola caída do prezo da celulosa, que empeza haber rumores de fusións tras a visita de técnicos de Altri a Lourizán. Algúns dos motivos da crise son conxunturais pero outro non.

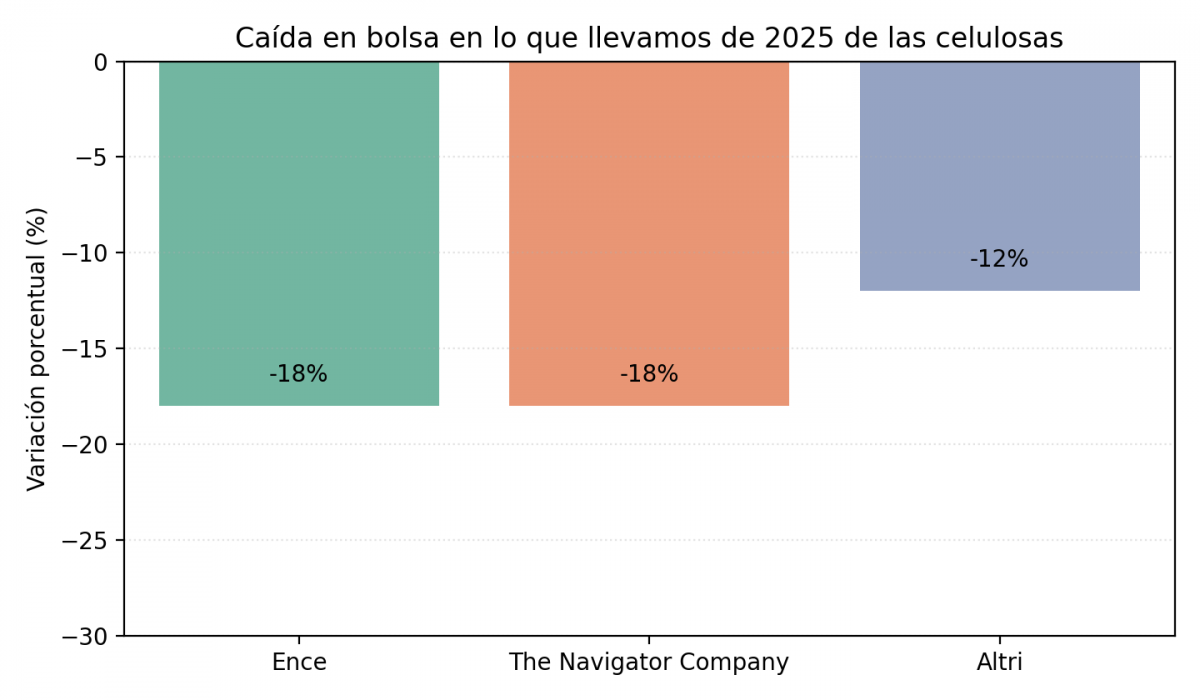

Con todo, nos despachos da industria papeleira ibérica non hai nada que celebrar. Os tres xigantes do sector na Península Ibérica, a galega Ence, e as portuguesas Altri e Navigator, sofren unha auténtico vía crucis bolsista.

A pasteira propietaria da sede Pontevedra afúndese ao redor dun 18% este ano. Antes de que soubese que o Estado negaba subvencións para o proxecto de Pas cotizaba á alza. Desde entón perdeu un 25%.

As súas competidoras lusas non o están facendo mellor. The Navigator Company, un dos maiores produtores europeos, presenta perdas bolsistas tamén do -18%. Altri, principal impulsora do polémico proxecto Gamma para unha macrocelulosa e planta de lyocelle en Palas de Rei (Lugo), completa este tráxico trío cunha caída do -12%.

A crise das celulosas empeza a ter consecuencias directas e moi duras en Galicia, coa sombra dun Expediente de Regulación de Emprego (ERE) planeando sobre as frábricas de Ence en Pontevedra e de Navia en Asturias e unha crecente inquietude en toda a súa cadea de subministración.

Ence puxo sobre a mesa dos sindicatos un plan de reestruturación de emprego para a súa planta de Pontevedra, un movemento que xerou a máxima inquietude nunha comarca cuxa industria auxiliar depende en gran medida da actividade da biofábrica. Os sindicatos, pola súa banda, mostraron o seu total rexeito a calquera medida de recorte de emprego, argumentando que a situación é cíclica e non estrutural da planta.

Ademais, hai semanas varias patronais dos transportistas que levan o eucalipto a Lourizán (Pontevedra) e Navia declaráronse en folga pola decisión da cotizada de baixarlle os pagos por pórtelos.

As preguntas que xera esta crise son ineludibles: Como poden tres compañías solventes, líderes no seu sector, afundir desta maneira cando a economía de España e Portugal resiste e mesmo crece? Que sentido ten apoiar o seu desenvolvemento -por exemplo flexibilización a moratoria do eucalipto ou apoiando a instalación de Altri- cando o mercado da pasta de papel ten tan malas perspectivas?

A resposta atópase a miles de quilómetros de Pontevedra ou Lisboa. O problema de Ence, Altri e Navigator non está na demanda local de folios ou panos, iso son migallas, senón no mercado internacional da súa materia prima estrela: a pasta de papel, tamén coñecida como celulosa.

Estas empresas son produtoras dunha commodity global, e o seu prezo non se decide na Península Ibérica. Fíxase nos mercados internacionais, onde un actor dominante marca o ritmo da demanda: China.

O prezo da celulosa (concretamente a BHKP, a pasta de fibra curta de madeira dura, como o eucalipto, que é a especialidade ibérica) viviu unha auténtica montaña rusa que explica a crise actual. Ence foi explícita nas súas comunicacións á CNMV, culpando das súas perdas millonarias nos primeiros trimestres do ano directamente a esta "caída do prezo da celulosa. As empresas venden o seu produto en dólares a un mercado global, polo que a fortaleza das economías ibéricas resúltalles, en gran medida, indiferente. O que importa é o prezo que fixen os grandes compradores asiáticos e europeos, e ese prezo, aínda que ha rebotado dos seus mínimos, segue en niveis moi problemáticos.

O sector vén dunha euforia histórica. A finais de 2022 e principios de 2023, os prezos tocaron o ceo, alcanzando picos de case 1.400 dólares por tonelada. Nese momento, os beneficios das papeleiras disparáronse e rexistraron resultados marca. Pero a festa acabou abruptamente. A demanda freouse en seco e o prezo esborrallouse, chegando a tocar un solo dramático en 2024, afundir até a zona dos 850 dólares.

Perdeu máis dun 40% do seu valor desde os máximos. Aínda que 2025 viu unha lixeira recuperación, o prezo hase estancado nun rango (contorna aos 900-950 dólares) que resulta insuficiente para cubrir a escalada de custos que sofren as fábricas europeas.

Hai que ter en conta industria papeleira é profunda e tradicionalmente cíclica. Atravesa fases de auxe, onde os prezos se disparan pola alta demanda, seguidas de vales profundos. O ano 2023 foi de prezos historicamente altos. Ante o temor á escaseza, a inflación e a ruptura de cadeas de subministración, os clientes (fabricantes de papel tisú, embalaxes, cueiros, etc.) fixeron provisión e acumularon enormes cantidades de material. Agora, en 2025, esse paga a factura desa euforia. O mercado vive unha fase de "destocking" (liquidación de inventarios). Os clientes non están a facer pedidos novos porque están a consumir a celulosa que compraron e almacenaron o ano pasado a prezos moito máis altos, provocando un esborralle da demanda efectiva.

Este factor cíclico é, por definición, conxuntural. Os analistas do sector esperan que os inventarios dos clientes normalícense e a demanda de pedidos reactívese, pero ninguén sabe con certeza cando ocorrerá ou con que forza. A este ciclo súmase a incerteza regulatoria.

O maior comprador do mundo, China, implementó en outubro de 2025 novas e estritas regulacións á importación de pulpa reciclada. Aínda que isto non afecto directamente á pulpa virxe (a que produce Ence), xerou unha enorme volatilidade e nerviosismo en todo o mercado global de fibras de papel, alterando os fluxos comerciais e engadindo máis presión á baixa sobre os prezos nun mercado xa debilitado.

Bruxelas aperta, a competitividade afógase

Non todos os problemas son temporais. O pesimismo que reflicten as cotizacións en bolsa débese tamén a un lastre estrutural do que as empresas europeas non poden escapar: os custos da regulación medioambiental da Unión Europea. O principal protagonista é o EU ETS (o mercado de dereitos de emisión de CO2). Producir celulosa é un proceso que consome inxentes cantidades de enerxía, e aínda que Ence presume de xerar a súa propia enerxía renovable con biomasa, o proceso industrial segue xerando emisións. Historicamente, o sector recibía a maioría destes permisos de emisión de forma gratuíta, ao considerar unha industria en risco de "fuga de carbono" (deslocalización).

Con todo, o novo paquete climático "Fit for 55" da UE está a eliminar progresivamente esas asignacións gratuítas. Para 2034, desaparecerían. Isto significa que as pasteiras deben comprar cada vez máis permisos no mercado aberto, onde o prezo da tonelada de CO2 móvese nunha pinza de 80 a 90 euros. Este é un custo estrutural, permanente e crecente que os seus grandes competidores en Brasil (como o xigante Suzano) ou en Indonesia simplemente non teñen. Esta desvantaxe competitiva é un lastre que diminución as marxes das europeas de forma permanente.

Cando o prezo da celulosa estaba en 1.400 dólares, estes custos podíanse absorber. Agora, co prezo global afundido, convértense nunha laxa que destrúe os beneficios. As empresas ibéricas ven atrapadas nunha pinza mortal: os seus custos fixos (regulación europea, enerxía, salarios) son altos e crecentes, pero os seus ingresos (o prezo da celulosa) fíxaos un mercado global volátil e agora deprimido. Esta é a raíz estrutural da crise do sector, e os investidores sábeno, por iso penalizan a acción.

Fusión ibérica como única saída?

Neste contexto de marxes baixo asedio e necesidade de gañar escala para competir globalmente, os rumores de consolidación volveron con forza. En tempos de crises, os sectores concéntranse para sobrevivir. Nas últimas semanas, intensificouse o ruído nos mercados financeiros tras detectar a visita dun equipo de técnicos da portuguesa Altri ás instalacións de Ence. Aínda que ningunha das compañías fixo comentarios oficiais, algúns axentes no mercado interpreta estes movementos como o preludio habitual dunha análise de "due diligence" (auditoría interna) necesario para calquera operación corporativa, xa sexa unha fusión ou unha adquisición.

A lóxica do mercado é esmagador. A creación dun "campión ibérico" da celulosa, unindo as forzas de Ence e Altri, daría lugar a un xigante con maior capacidade de produción, máis poder de negociación fronte aos clientes globais e, sobre todo, a posibilidade de xerar enormes sinerxías optimizando custos. Poderían racionalizar a produción, consolidar a loxística e fortalecer a súa posición financeira para aguantar os ciclos baixos do mercado e acometer os investimentos en descarbonización que esixe Bruxelas.

Con todo, tal fusión sería unha pésima noticia para os miles de familias galegas que se sacan un diñeiro vendendo eucalipto a ENCE, Navigator ou Altri. A menos compradores, menos capacidade para negociar bos prezos. De fondo, tamén unha cuestión de maior calado. Dado o altísimo custo ambiental que ten o eucalipto, até que punto ten sentido apostar o futuro económico do rural a unha materia prima tan volátil?

Escribe o teu comentario