Así son os colosos suramericanos que poden terminar con ENCE e Altri

Os problemas de Ence non son un feito illado, non son conxunturais, non se esfumarán si hai acordo entre persoal e empresa no ERE que se está negociando por agora sen éxito, acordo que, por certo, os sindicatos ven moi afastado. Ao contrario, forman parte dun violento reaxuste do mercado global provocado pola entrada en servizo de novas 'megafactorías' en Sudamérica. Son uns colosos dunha magnitude que porá contra as cordas aos produtores do vello continente durante anos, non só a ENCE, tamén ás portuguesas Altri e Navigator. Iso se sobreviven, claro.

O ano 2023 marcou un antes e un despois. Tras un 2022 de beneficios marca, coa pulpa (BHKP) rozando máximos históricos, o mercado esborrallouse a principios de 2023. A demanda do principal consumidor mundial, China, retardouse tras o fin das restricións post-COVID. Xa non se necesitaba tantísima celulosa para máscaras xusto no momento en que unha onda de nova capacidade de produción alagaba o mercado. Os prezos caeron en picado, e as empresas europeas, que actúan como "price-takers" (non teñen capacidade para influír no prezo que marca o mercado), viron como as súas marxes, outrora moi golosos, se evaporaban.

Para Ence, o golpe foi demoledor. A compañía pasou dun beneficio neto de 247 millóns de euros en 2022 a unhas perdas de 24,7 millóns en 2023, cun esborralle similar do seu Ebitda. A situación en 2025 non mellorou: a cotización de Ence na bolsa española acumula unha caída de case o 27% no que vai de ano (a 25 de novembro de 2025), cotizando no seu mínimo anual.

As súas competidoras ibéricas, as portuguesas Altri e Navigator, navegan unha tormenta similar: ambas se atopan no furgón de cola da bolsa de Lisboa, con Altri tocando mínimos de hai ano e medio. A cotización das competidoras lusas de ENCE caeu en torno ao 20% no que levamos de ano. O esborralle do sector da celulosa na Península Ibérica é tal que comezaron a circular rumores de fusións, sobre todo tras a visita de técnicos de Altri á planta de Lourizán, rumores que ENCE desmente de forma tallante.

A competencia dos novos xigantes

A raíz desta crise ten nomes propios e sitúase en Sudamérica. Trátase dunha nova xeración de plantas de celulosa cunha escala e eficiencia que converten en case irrelevantes ás factorías europeas.

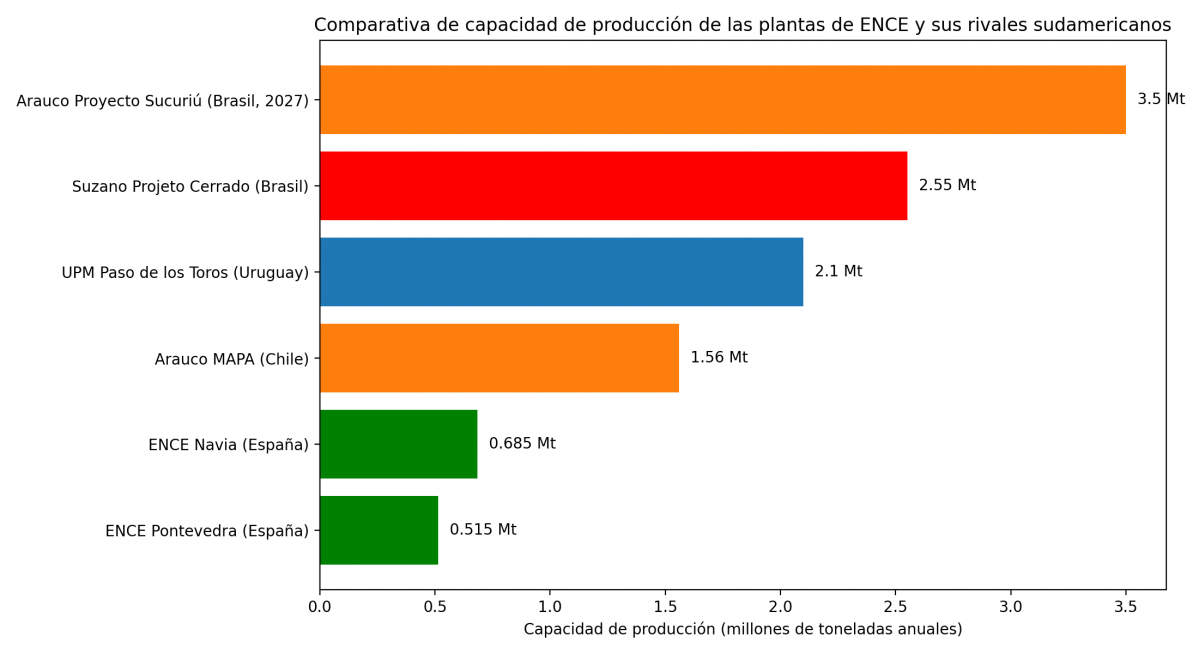

O primeiro gran golpe veu de Uruguai, coa posta en marcha en abril de 2023 da planta UPM Paso dos Touros, propiedade da finlandesa UPM-Kymmene. Cun investimento de 3.470 millóns de dólares, só esta fábrica ten unha capacidade de produción de 2,1 millóns de toneladas anuais. Para comparar, ENCE prevé investir 120 millóns de euros en Pontevedra para o período 2024-2028, sen aumentar liñas nin capacidade de produción, apenas un 4% do investido por UPM nunha soa planta.

A UPM Paso dos Touros sumouse en 2023 el Proxecto MAPA da chilena Arauco, que engadiu 1,56 millóns de toneladas de capacidade. E o golpe definitivo chegou a mediados de 2024 desde Brasil, co arranque do Projeto Pecho da brasileira Suzano. Esta factoría, a liña de produción única máis grande do mundo, engade por si soa 2,55 millóns de toneladas anuais ao mercado.

Para pór estas cifras en contexto, a capacidade total de Ence en España é de 1,2 millóns de toneladas, sumando as plantas de Pontevedra (515.000 toneladas) e Navia (685.000 toneladas). É dicir, a nova planta de Suzano produce máis do dobre que toda a capacidade de Ence en España.

En pouco máis de dous anos, entraron no mercado internacional plantas con capacidade para 6,21 millóns de toneladas suramericanas. O problema para as europeas é que esta avalancha de oferta non terminou.

Arauco comunicou en setembro de 2024 a construción da súa primeira planta de celulosa en Brasil, o Proxecto Sucuriú en Mato Grosso do Sul, cun investimento de 4.600 millóns de dólares e unha capacidade de 3,5 millóns de tonelada. O xigante forestal chileno espera que estea operativa na segunda metade de 2027, o que engadirá outra avalancha de oferta ao mercado.

Pola súa banda, en Paraguai planea un proxecto da empresa Paracel en Concepción (de capital sueco), con outros 1,5 millóns de toneladas destinadas fundamentalmente ao mercado chinés.

En definitiva, a oferta mundial ha crecido en máis de 6 millóns de toneladas en apenas dous anos, un aumento imposible de absorber sen un esborralle de prezos. O futuro é negro, pois en 2027 entrarán en funcionamento outros 5 millóns.

A batalla perdida dos custos

Fronte a estes colosos, as plantas europeas teñen unha desvantaxe estrutural. Aínda que gozan de vantaxes en custos de frete (enviar pulpa desde Galicia a Europa custa uns 15 dólares por tonelada, fronte aos 45 desde Brasil) e dunha mellor certificación (o 100% do eucalipto galego está certificado, fronte a só o 58% do suramericano), perden na batalla crave: o custo da madeira.

O ciclo de crecemento do eucalipto en Sudamérica é drasticamente máis curto, e os custos da terra e a man de obra son inferiores. Ademais, o eucalipto cada vez ten peor prensa en España e Portugal. Galicia e o estado luso levan anos limitando a súa expansión con moratorias de diferente tipo.As empresas portuguesas, de feito, xa se quejande a "escaseza de madeira nacional", o que dispara os seus custos.

Curiosamente, as accións das propias compañías suramericanas tamén sofren en bolsa polo baixo prezo da pulpa que elas mesmas provocaron. As accións de Suzano caeron preto dun 21% no último ano, e as da finlandesa UPM (investidora en Uruguai) acumulan unha baixa do 14% en 2025. Con todo, a súa base de custos ultrabaja permítelles, en teoría, seguir sendo rendibles mesmo neste escenario de prezos deprimidos, algo que para as europeas é unha loita pola supervivencia.

O erro estratéxico de Ence

Para Ence, esta situación é dobremente dolorosa, xa que supón a materialización do que moitos ven hoxe como un erro estratéxico histórico. A compañía galega soubo ver este futuro hai dúas décadas e tentou instalar en Uruguai nos anos 2000, moito antes que UPM, cun proxecto de planta similar.

Con todo, Ence topouse cunha forte contestación social e un grave conflito diplomático con Arxentina por medo á suposta contaminación. A crise financeira internacional que estalou en 2008 recortou as súas posibilidades de captar capital para un proxecto valuado en máis de 1.000 millóns de euros foi a puntilla á súa expansión alén do Atlántico.

Ence acabou replegándose. No ano 2009, a compañía vendeu a maioría dos seus activos forestais en Uruguai (principalmente a Arauco e Stora Enso) e abandonou definitivamente a súa aventura suramericana, rexistrando polo camiño unhas perdas por deterioración de activos de máis de 150 millóns de euros. Hoxe, UPM produce 2,1 millóns de toneladas no mesmo país do que Ence retirouse.

Os problemas de Ence non son, por tanto, temporais ou conxunturais, nin responden unicamente á incerteza regulatoria sobre a prórroga da súa polémica concesión na ría. A súa crise é estrutural. A factoría de Lourizán é hoxe unha planta de alta custo competindo nun mercado global alagado por produtores de baixo custea escala xigantesca. A súa supervivencia a longo prazo non virá dun rebote no prezo internacional da pulpa, senón da súa capacidade para especializar en produtos de maior valor engadido, como as celulosas especiais para envases ou produtos hixiénicos.

A empresa di que ten un plan de investimento para avanzar nese camiño pero alega que debe recortar custos en man de obra para poder financialo. Unha vía que rexeitan os traballadores de Ence en Pontevedra, que levan semanas realizando folgas. Os proletarios lembran que nos tempos de bonanza Ence non aumentou os seus salarios. Hai que lembrar que o sector vén dunha euforia histórica: a finais de 2022 e principios de 2023, os prezos tocaron o ceo, alcanzando picos de case 1.400 dólares por tonelada. Os traballadores argumentan ademais que a supervivencia da celulosa na praia de Lourizán débese, en gran medida, á presión que exerceron na rúa os propios operarios, que agora se consideran traizoados.

Folga en Ence Pontevedra pode seguir

ENCE, Altri e Navigator enfróntanse ademais a unha presión regulatoria crecente, con normativas medioambientais máis estritas, como o Regulamento de Deforestación da UE (EUDR), que esixe unha trazabilidad exhaustiva e engade custos burocráticos; uns sobrecustos que a maioría das súas competidoras suramericanas non sofren.

A esperada recuperación dos prezos non resolverá a desvantaxe competitiva de base, que é estrutural. A supervivencia da planta galega, de ENCE Navia e das factorías en Portugal dependerá da súa capacidade para especializar en nichos de alto valor.

Por agora, as negociacións para o ERE non avanzan e a empresa ameaza que pode botar a todos os traballadores. Fontes sindicais explican a Galiciapress que o diálogo a "sen avances" e con "falta de información". Os sindicatos da planta de Lourizán "seguimos considerando sen xustificación un despedimento colectivo". Os traballadores están pendentes dunha próxima reunión sobre a prolongación da folga que intermitente parou ENCE Pontevedra estas semanas.

Escribe o teu comentario