Tras pechar 50 sucursais en Galicia, Abanca gaña o dobre e crece o diñeiro que os clientes depositan

O ano pasado a marca galega clausurou medio centenar de oficinas, sobre todo no rural e en barrios. Algo que non se traduciu na retirada de fondos e contribúe a que o dono Juan Carlos Escotet aumente a súa fortuna, que xa é a quinta maior de España.

O peche de oficinas de Abanca non lle pasa factura á filial do venezolano Banesco. É máis, os depósitos dos clientes creceron un 17% o 2021. Algo que axuda a que o beneficio antes de impostos creza un 282%, pasando de 181 a 370 millóns de euros.

O ano pasado a marca galega clausurou medio centenar de oficinas, sobre todo no rural e en barrios. Algo que non se traduciu na retirada de fondos e contribúe a que o dono Juan Carlos Escotet aumente a súa fortuna, que xa é a quinta maior de España.

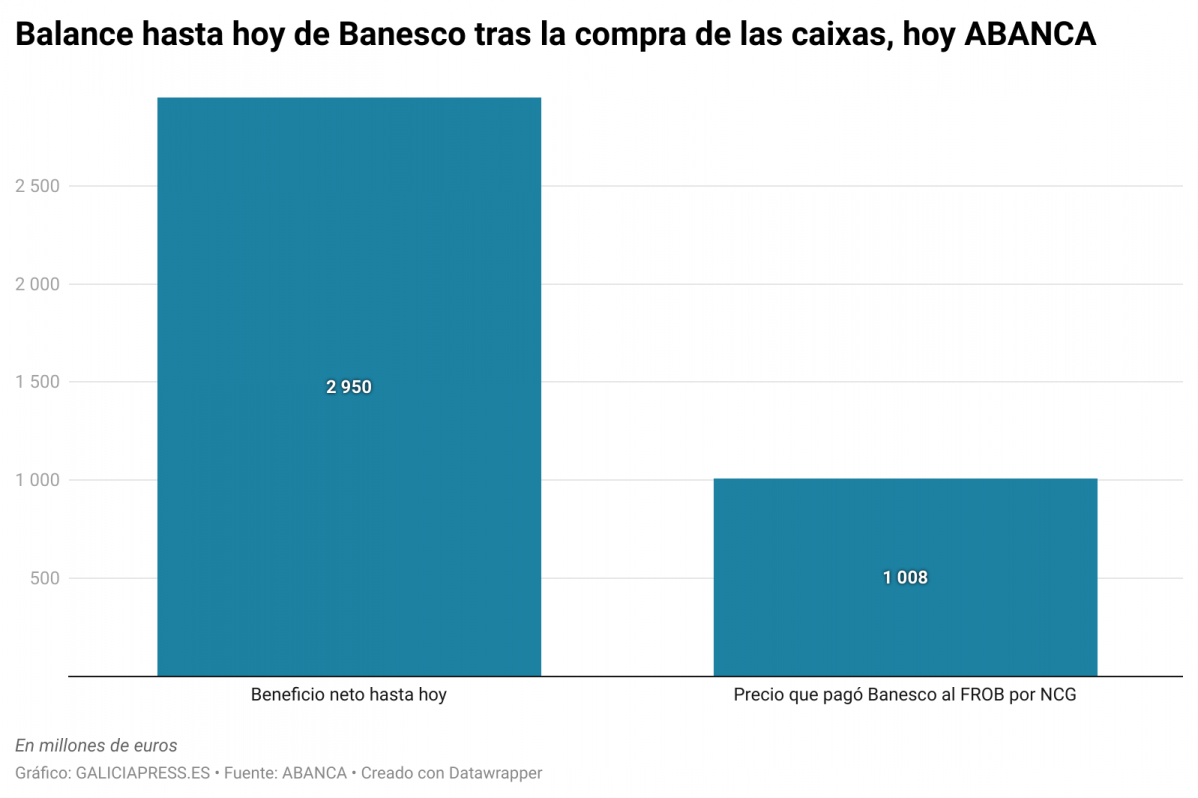

En 2014 Banesco fíxose coas antigas caixas pagando 1.008 millóns ao Estado, que as rescataba inxectado 12.279 millóns públicos. Por tanto, desde a compra Banesco gañou 1.942 millóns, tras pagar impostos. Unha rendibilidade do 92% en oito anos.

Abanca obtivo un resultado de 323,3 millóns de euros en 2021, un exercicio marcado pola mellora da rendibilidade estrutural e avances en materia de sustentabilidade, nunha contorna de gran complexidade. Deste xeito, duplica o beneficio atribuído de 160 millóns de 2020 --ano no que destinou 273 millóns a provisións, que agora se situaron en case 139 millóns--.

De esquerda a dereita, o conselleiro delegado de Abanca, Francisco Botas; o presidente, Juan Carlos Escotet; o director xeral financeiro, Alberto de Francisco Guisasola, durante a presentación dos resultados hoxe /EP

En rolda de prensa, o presidente de Abanca, Juan Carlos Escotet, dixo que 2021 foi "francamente bo", a pesar de que "foi un ano moi retador". "Saímos reforzados da crise, con síntomas e evidencias fortes da recuperación crediticia", sentenciou.

De feito, valora que se conseguiu "bater" marcas en determinados segmentos de negocio respecto a antes da pandemia, tales como hipotecas, créditos a autónomos e pemes, así como un incremento "considerable" de clientes, especialmente fóra de Galicia.

A entidade baseou o seu resultado no aumento dos ingresos recorrentes, cun avance do 6,2% na marxe básica. En paralelo, continuou coas medidas de control de gastos, o que permitiu mellorar a marxe recorrente un 33,1% ata alcanzar os 241 millóns.

Tras a incorporación de Bankoa e o negocio de Novo Banco en España, que Escotet valora como "un éxito", mellora a súa rendibilidade estrutural, cun crecemento tanto de negocio (aumenta un 57% respecto a 2018 e un 9,7% para o sector) como de rendibilidade (os ingresos aumentan un 26,3% mentres que o sector perde un 5,4%).

SEN SAÍDA A BOLSA "NO CURTO PRAZO"

A preguntas da prensa, Escotet descartou unha saída a bolsa de Abanca "no curto prazo". "Ata que a políticas de tipos de interese non cambien e os prezos de mercado tendan onde deberían de estar, que serían polo menos cotizacións a valor libro (...) dos patrimonios dos bancos, esa non é unha posibilidade que contemplemos", explicou.

Con todo, deixa a porta aberta a que se se "modifican os tipos de interese, mellorando a marxe financeira e podendo retornar a niveis de rendibilidade por encima dos díxitos, sería un bo momento para saír a mercado".

Considera "interesante ter unha empresa cotizada", que "ten grandes atractivos", "tanto cualificadoras de risco como reguladores tamén o ven con bos ollos". "E iso non está en nada lonxe da nosa vocación, pero non hai présa", agrega.

ALZA DO 18,8% DO VOLUME DE NEGOCIO

De tal forma, o volume de negocio de Abanca superou os 108.682 millóns de euros en 2021 tras rexistrar un crecemento interanual do 18,8%.

A entidade xestiona un total de 62.699 millóns de euros en recursos de clientes, o que supón un crecemento do 19,7%. Os depósitos de clientes creceron un 17% e suman 49.793 millóns de euros. Houbo unha alza do 9,2% nos clientes valor, un 10,1% do parque de tarxetas de crédito e débito, así como un 16% o de TPV.

Os préstamos e anticipos á clientela creceron un 17,6% (un 10,6% sen contar a achega de Bankoa e Novo Banco España) ata os 45.982 millóns de euros. O crédito a clientes en situación normal rexistrou un incremento do 18,8% ata os 45.558 millóns de euros. O financiamento a empresas e familias suman o 80% do total.

Os seguros xerais de marca propia tiveron un crecemento das vendas (máis de 33.800 pólizas desde o seu lanzamento).

No conxunto do ano, a actividade de negocio recuperou os niveis previos á crise nas principais liñas de negocio. Respecto a 2019, as formalizacións de hipotecas creceron un 40,9%, as formalizacións de crédito con pemes e autónomos un 9,5% (2.400 millóns), as subscricións netas de fondos de investimento multiplicáronse por tres, á vez que o volume xestionado a través do servizo de xestión discrecional de carteiras duplicouse no exercicio.

A banca móbil superou por primeira vez o nivel do millón de usuarios a principios do exercicio, ata situarse en máis de 1.100.000 a peche de 2021, e as transaccións dixitais supoñen xa o 69,6% do total.

Pola súa banda, o negocio en Portugal representa preto do 10% do beneficio, onde se atopan unhas taxas de crecemento que superan nun 40% ás globais do banco.

Abanca destaca a súa solidez grazas a uns elevados niveis de cobertura (85,3% en activos dubidosos e cociente Texas do 28,7%), á calidade dos seus activos (cociente de morosidade do 2,1% e taxa de adxudicados sobre balance do 0,3%), aos seus robustos niveis de capitalización (cociente total do 16,9% e 1.527 millóns de euros de exceso sobre requisitos) e a unha cómoda posición de liquidez (cociente LTD comerciante polo miúdo do 92,3% e 16.494 millóns de euros en activos líquidos).

A entidade subliña que mantén as coberturas de crédito máis elevadas do sistema: 85,3% en dubidosos totais e 101,4% en dubidosos de pemes e grandes empresas. Contén en 2021 o custo do risco, que se situou no 0,30%.

INFLACIÓN E TIPOS DE INTERESE

Cuestionado sobre os tipos de interese, Escotet reflexionou sobre que "está sumamente claro que as tensións inflacionarias e a teórica normalización das cadeas de subministracións globais serán as determinantes dun eventual cambio na política monetaria".

Considera que en Europa "as tensións inflacionarias van tardar en remitir e iso leve a unha modificación de tipos de interese cara a finais deste ano, principios do 2023". "Non cremos que van ser grandes modificacións", opina.

No mercado americano, "a FED (Banco Central de Estados Unidos) fala de revisións no ano de razón a un cuarto de punto por trimestre". "Veremos se ese é escenario termina de suceder".

Prevé que en Europa ese escenario de cambio "vai estar máis cara ao 2023, que cara ao 2022". "Apunta a que será unha revisión moi progresiva, xustamente para non atentar contra os niveis de crecemento", agrega.

NEXT GENERATION

No tocante a fondos Next Generation, o conselleiro delegado de Abanca, Francisco Botas, indicou que este tema "está a arrincar", aínda que "a eclosión ten que vir máis adiante no ano, e canto antes mellor".

Lembra que Abanca puxo en marcha o ano pasado unha unidade especializada e que conta con 60.000 clientes empresariais. Ata a data "as implantacións reais" só estiveron relacionadas con mobilidade eléctrica, pero no primeiro trimestre "hai tres ou catro proxectos", un deles relacionado coa rehabilitación de edificios.

Con todo, espera que os fondos de europeos de recuperación comecen a ter maior impacto na segunda parte do ano.

Escribe o teu comentario